بهرام پیشگیر

اقتصاد ایران کوچک شده است ، کوچک شدن به معنای این است که عرضه و تقاضا با هم کاهش یافته است .

کاهش قابل ملاحظه صادرات نفت ، عامل کوچک شدن اقتصاد است .

کوچک شدن اقتصاد یعنی : کوچک شدن تقاضا .

کوچک شدن اقتصاد یعنی :کاهش تقاضا برای خرید دلار .

کوچک شدن اقتصاد به معنای، کاهش عرضه ارز به اقتصاد هم هست .

اشتباه بسیاری از فعالین اقتصادی در پیش بینی نرخ ارز این است که فقط به یک ضلع از مسئله توجه دارند و آن کاهش عرضه ارز به اقتصاد است و تصور می کنند با کاهش عرصه ارز به اقتصاد باید دلار گران شود .

درست است عرضه ارز به اقتصاد به سبب کاهش قابل ملاحظه صادرات نفت کاهش یافته اما همزمان تقاضا برای ارز نیز به سبب کاهش صادرات نفت ، به شدت کاهش یافته و این دو به میزانی اثر همدیگر را خنثی می کنند البته این دو کاملا اثر یکدیگر را خنثی نمی کنند ، کاهش صادرات نفت باعث گرانی دلار میشود و در این نباید تردید کرد اما دچار اغراق هم نباید شد ، بخش اعظم کاهش عرضه ارز به اقتصاد با کاهش تقاضا برای ارز ، خنثی میشود .

چرا کاهش سنگین صادرات نفت به کاهش تقاضا برای ارز منجر میشود ؟

نفت صادر میشد و پول صادرات نفت را دولت صرف پرداخت حقوق به چهار میلیون و چهارصد هزار نفر شاغل و بازنشسته می کرد ، کسانی که از اصول بودجه نویسی دولتی مطلع هستند می دانند حقوق را دولت به صورت صد در صد از محل صادرات نفت پرداخت می کرد ، از سال آینده دولت اعلام کرد حقوق چهار میلیون و چهار صد هزار نفر را از محل صادرات نفت پرداخت نمی کند ، از سال آینده حقوق چهار میلیون شاغل و بازنشسته باید از محل مالیات یا گران کردن کالا و خدمات دولتی پرداخت شود ، یعنی از سال آینده حقوق شاغلین و بازنشسته ها را باید بقیه مردم پرداخت کنند .

وقتی حقوق شاغلین دولتی و بازنشسته ها را بقیه مردم پرداخت کنند این روند تقاضا برای همه چیز از جمله دلار را به شدت کاهش می دهد .

دلار باید به ازای اختلاف تورم داخل و خارج گران می شد اگر از تورم داخلی ، تورم خارجی کسر شود دلار باید ۹۷۰۰ تومان بود اما وقتی صادرات نفت به شدت کاهش یافت باید اثر کاهش صادرات نفت در افزایش نرخ ارز خود را نشان می داد، افزایش نرخ دلار مازاد بر ۹۷۰۰ تومان به سبب کاهش صادرات نفت است

اما با کاهش صادرات نفت دلار باید بیش از این گران می شد اما گران نشد ، علت در کوچک شدن اقتصاد بود ، یکی از عللی که دلار خیلی بیش از ۹۷۰۰ تومان گران نشد این بود که کاهش عرضه ارز به اقتصاد با کاهش تقاضا برای دلار خنثی شد .

لطفا بر اساس یک مولفه در مورد هیچ چیز قضاوت نکنید ، هر تصمیم اقتصادی حداقل باید بر اساس ده مولفه استوار باشد ، هیچ کس بر اساس یک تصمیم درست ثروتمند نمیشود ، همیشه زنجیره ای از تصمیمات صحیح است که به ثروتمند شدن می انجامد ، هیچ کس هم بر اساس یک تصمیم غلط ورشکست نمیشود ، همیشه باید زنجیره ای از تصمیمات غلط در کنار هم قرار گیرد تا موفقیت به شکست منجر شود

از خوانندگان تقاضا میشود بر اساس یک مولفه قضاوت نکنید ، زنجیره ای از مطالب این سایت ( حداقل ده عامل ) را در کنار هم قرار دهید و بعد قضاوت کنید ، کسانی که تنها بر اساس یک مولفه از مطالب کانال تصمیم بگیرند اگر ورشکست نشوند افراد خوش شانسی هستند .

ده عامل موثر بر نرخ دلار ( عامل دوم )

این حجم از نقدینگی تناسب دارد با صادرات ۲.۲ میلیون بشکه نفت در روز و با کاهش صادرات نفت ، احتمالا نصف این نقدینگی مازاد است و باید نقدینگی مازاد آتش زده شود تا تورم ایجاد نشود .

آتش زدن نقدینگی مازاد به این معناست که همه سپرده گذاران فردا به بانک مراجعه و نصف سپرده بانکی خود را به بانک ببخشند و بانک هم آن سپرده را از سیستم خود حذف کند .

اما اینکار شدنی نیست زیرا مردم حاضر به بخشیدن پول خود به بانکها نیستند .

اما اتفاق دیگری می افتد که همین اثر آتش زدن نصف سپرده ها را دارد اما در عمل همچنان هر کس مالک سپرده خود است ، اما درست مثل این است که نصف سپرده ها از اقتصاد حذف شده است .

اگر سرعت گردش پول نصف شود درست همان اثری را دارد که آتش زدن نصف سپرده ها دارد فقط مردم هیچ عکس العملی نشان نمی دهند و فکر می کنند که در سپرده شان تغییری ایجاد نشده است .

کاهش سرعت گردش پول به نصف یعنی چه ؟

اگر هر خانه در کشور بطور متوسط ۷۰۰ میلیون تومان ارزش داشته باشد ارزش کل خانه های مردم ایران ۲۰ میلیون میلیارد تومان است ، اگر شما در حساب بانکی خود یک میلیارد تومان داشته باشید کل ارزش خانه های مردم بیست میلیون برابر آن است .

معاملات مسکن در کشور در ماه گذشته ۴۰هزار واحد بوده است یعنی معاملات مسکن در کشور متوقف شده است .

توقف معاملات مسکن یعنی کاهش سرعت گردش پول.

کاهش سرعت گردش پول یعنی بیست میلیون میلیارد تومان ثروت از چرخه معاملات اقتصاد خارج شده است.

معاملات عمده فروشان در اردیبهشت امسال نقدی بود اکنون عمده فروشان ۴۵ روزه جنس خود را می فروشند تبدیل معاملات نقدی به نسیه ۴۵ روزه یعنی کاهش سرعت گردش پول .

کاهش سرعت گردش پول یعنی اینکه اگر سرمایه یک فعال اقتصادی سال ۹۷ سه بار می چرخید امسال دو بار می چرخد . ( روی تعداد دفعات گردش اصراری نیست منظور این است که تعداد دفعات گردش کمتر شده است ، اینکه گفته میشود نصف برای فهم بهتر مطلب است ) .

کاهش سرعت گردش پول باعث میشود تا سپرده مازاد باعث تورم نشود .

پس بطور خلاصه ، بخشی از آثار کاهش صادرات نفت با تورم و بخش عمده آن با کاهش سرعت گردش پول خنثی میشود ، این یکی از عللی است که باعث شده متناسب با کاهش صادرات نفت و کاهش عرضه دلار به اقتصاد ، دلار گران نشود . اینکه دلار باید با توجه به نقدینگی بیش از این گران می شد اما گران نشده از جمله به این باز می گردد .

صادرات نفت از ۱۶ اردیبهشت کاهش یافته است .

پول نفت دو ماه پس از فروش به شرکت ملی نفت پرداخت میشود لذا آثار کاهش صادرات نفت از ۱۶ تیر در اقتصاد ظاهر میشود .

چهار ماه طول می کشد تا دولت درآمد نفت را بین واحد های بزرگ توزیع کند .

چهار ماه هم طول می کشد تا واحد های بزرگ درآمد نفت را بین واحد های کوچک توزیع کنند .

لذا آثار هر نوع کاهش در درآمد صادرات نفت پس از ده ماه در سطح کوچه و بازار و کف خیابان حس میشود.

بر بنیاد مقدمات فوق از ۱۶ اسفند در کف بازار، آثار کاهش صادرات نفت به صورت محسوس جذب و هضم میشود البته با کاهش صادرات نفت از ۱۶ اردیبهشت بازار واکنش نشان داد اما واکنش نهایی به صورت تدریجی و طی ده ماه ظاهر میشود .

اثر کاهش صادرات نفت بر فضای کسب و کار چه خواهد بود ؟

اقتصاد طی پنج ماه آینده ، ۱۰ درصد رقابتی تر خواهد شد .

پس واکنش اقتصاد در کف بازار و در شرکتها به صورت رقابتی تر شدن اقتصاد ظاهر میشود .

رقابتی تر شدن به این صورت است که هزینه فعالین اقتصادی تا عید ۱۵ درصد افزایش می یابد اما فعالین اقتصادی نمی توانند بیشتر از ۵ درصد آن را با افزایش قیمت کالا و خدمات خود به مشتری منتقل کنند و ۱۰ درصد باقی مانده را باید با ارتقا سطح بهره وری جبران کنند .

جوهره کلام این است که فعالین اقتصادی با بهره وری بالاتر در بازار می مانند و فعالین اقتصادی با بهره وری پائین تر از بازار حذف میشوند .

فقط و فقط تغیر تمرکز توجه و باور

با توجه به خواسته هاتون

با احساس خوب

با شکرگزاری

با باورهای ثروت زا میتونین به مدار ثروت حرکت کنید.

باور قدرت مطلق خداوند است و او تنها قدرتی است که میتواند زندگیه تورا تغیر دهد

خودمان خالق شرایط هستیم و هیچ عامل بیرونی مثل ( محل ست ، پدر و مادر ، دولت و … ) نمیتواند در شرایط زندگیان تاثیر بگذارد

باور قانون تکامل که هر روند سیر تکاملی دارد که باید طی شود و باید صبور باشیم

باور قانون تضاد که هر تضاد و عدم موفقیتی فرصتی برای شناسایی خواسته هایمان است

باور قانون شکرگزاری که قویترین فرکانس نزدیک به فرکانس خداست و نعمت و ثروت را به زندگیه شما سرازیر میکند

توجه به اتفاقات خوب و در نتیجه احساس خوب

باور ثروتمند شدن معنوی ترین کار دنیاست و وقتی ثروتمند میشوید به خدا نزدیک تر میشوید و کارهای خیر میتوانید انجام دهید

باور بخشش و عدم وابستگی به پول

باور اینکه پولدار شدن خیلی آسونه و خداوند بی نهایت فرصت برای ثروت آفرینی در اختیار ما قرار میدهد

باور اینکه برای ثروتمند شدن نیازی به سرمایه نیست

باور اینکه هر انسانی توانایی بهتر شدن را دارد —-> بر طبق یکسان بودن قوانین کائنات

باور به اینکه من از همه مشکلاتم بزرگترم

باور به اینکه خداوند میخواهد بندگانش ثروتمند شوند با جهان گسترش پیدا کند

باور به اینکه اگر در این جهان خوشبخت و سعادتمند نشوم قطعا عذاب سختی در آخرت در انتظار من است چون زندگیم را بیهوده تلف کردم

باور به اینکه برای بدست آوردن ثروت نیازی به تلاش فیزیکی زیاد نیست و ۹۰% متافیزیک و ۱۰% فیزیک است

باور به اینکه خداوند تاس نمی اندازد و در این جهان هیچی چیزی شانسی نیست و شانسی وجود ندارد و همه نون باورهاشون رو میخورن

باور به اینکه هیچ چیزی غیر ممکن نیست

باور به اینکه از ثروتمند شدن افراد دیگر خوشحال شویم و بخل و حسد نورزیم

از شرایط و مشکلات موجود شکایت و گله نکنیم و این شرایط را فرصتی از جانب خداوند برای انگیزه گرفتن و دستیابی به خواسته هایم بدانیم .

برای تغیر باورها ، از جملات تاکیدی ، از تجسم سازی ، تفکر ، مطالعه زندگی افراد موفق و دیدن افراد موفق استفاده کنید

در ضمن ورودی های ذهنتون روکنترل کنید ، افرادی منفی رو از اطرافتون خط بزنید و تلوزیون رو از زندگیتون حذف کنید . فقط ورودی مثبت وارد ذهنتون کنید.

اگر به نکته ای که بهت میگم عمل کنی درآمدت رو میتونی راحت افرایش بدی

?خیلی از افراد برای کارشون ویدیو نمیگیرن درصورتی که یک صاحب کسب و کار برای پرزنت کار خودش باید ویدیو تولید کنه وگرنه نمیتونه درامد بیشتری کسب کنه .

خیلی ها میگن قبلا درامد خوبی داشتیم ولی الان نه چون قبلا مدل کار رو بلد بودن ولی الان مدل عوض شده و شما مدل جدید رو یاد نگرفتید.

خیلی ها میگن قبلا درامد خوبی داشتیم ولی الان نه چون قبلا مدل کار رو بلد بودن ولی الان مدل عوض شده و شما مدل جدید رو یاد نگرفتید.

با یک دوربین ساده یا گوشیتون میتونید ویدیو بگیرید

با یک دوربین ساده یا گوشیتون میتونید ویدیو بگیرید

? در هوش فضای مجازی هم کامل درمورد ویدیو گرفتن بهتون اموزش دادم

فراموش نکن قیافه تاثیر گذار هست ولی عامل اصلی نیست

فراموش نکن قیافه تاثیر گذار هست ولی عامل اصلی نیست

بدون کمال گرایی همین الان سه ایده بنویس برای تولید ویدیو توی کسب و کارت

بدون کمال گرایی همین الان سه ایده بنویس برای تولید ویدیو توی کسب و کارت

?خیلی وقتا ادما نمیتونن خوب پول دربیارن چون نمیتونن خودشونو معرفی کنن

فرقی نمیکنه چندنفر فالور داری

?اگر با صد نفر شروع کردی میتونی به صد میلیون نفر هم برسی

ارزش گذاری: برآوردی از آینده

وقتی ما در یک دارایی سرمایه گذاری میکنیم، درواقع پتانسیل آینده آن را خریداری کرده ایم، اینکه از زمان خرید به بعد چه بازدهی برای ما ایجاد خواهد کرد اهمیت دارد که جنس آن میتواند درآمدهای نقدی طول دوره سرمایه گذاری مثل سود نقدی سهم ، سود سپرده، کوپن اوراق با درآمد ثابت ، اجاره بها ملک و. یا افزایش قیمت در خود دارایی باشد. اطلاعات گذشته دارایی ها موجود است مثلا صورتهای مالی از حسابداری برای بررسی مشخصات سهام مثل میزان سود تقسیمی یا جریان نقدی آزاد یک شرکت یا آمار اجاره بها و قیمت املاک، ولی ما برای ارزشگذاری نیاز به تخمین یک پارامتر کلیدی یعنی میزان رشد در این درآمدها را داریم که میتواند مثبت یا منفی باشد برای برآورد میزان رشد جریانات نقدی هر دارایی میتوانیم از رشد کلی اقتصاد یا تولید ناخالص داخلی استفاده کنیم که به همه دارایی ها سرایت میکند ، وقتی رشد اقتصادی بالایی در یک کشور داشته باشیم ،شرکتها کارمندهای بیشتری استخدام میکنند ،توانایی پرداخت دستمزدهای بالاتری هم دارند که منجر به مصرف بیشترخانوارها و رشد سود کسب و کارها میشود و در واقع چرخه مثبتی را شکل می دهد که در نهایت قیمت دارایی هایی مثل سهام شرکتها و کالاها را افزایش میدهد، حتی قیمت اوراق با درآمد ثابت شرکتی را به علت کمتر شدن ریسک عدم پایبندی به تعهدات(نکول)، بالاتر میبرد

برای اینکه بتوانیم در مورد رشد اقتصادی در سطح کلان صحبت کنیم ذکر این نکته ضروری است که بعضی ازعوامل به صورت موقت و برای دوره های زمانی محدودی میتواند رشد اقتصادی رو تحریک کند مثل رفتار مصرف کنندگان در مورد نحوه پس انداز یا سرمایه گذاری که با داده هایی مثل میزان خرده فروشی ، حجم تولیدات صنعتی و میزان اعتمادشان نسبت به شرایط ( بوسیله ی نظرسنجی) بررسی میشود، ت های پولی بانک مرکزی در مورد نرخ بهره و کنترل حجم نقدینگی و پایه پولی که با آنالیز شرایط موجود و ت های پیش رو قابل ارزیابی است و همچنین بررسی ت های مالی دولت در مورد هزینه ها و مالیات که در بودجه خودنمایی میکند که درک درست از این عوامل به تخمین رشد اقتصادی در کوتاه مدت کمک فراوانی خواهد کرد، اما مواردی که دربلندمدت و به صورت پایدار میتواند رشد اقتصادی ایجاد کند فقط و فقط افزایش تعداد نیروی کار و مهمتر از اون بهره وری آنهاست

بهره وری نیروی کارارتباط مستقیمی به میزان سرمایه و تکنولوژی های در دسترس دارد. البته از نگاه دیگر کیفیت نیروی کار و بهره وری آنها وابسته به مسایل آموزشی و سلامتی در سطح کلان یک کشوراست، ، به عنوان مثال در آمریکا تمرکز به جذب نیروهای نخبه دیگر کشورها و داشتن پیشرفته ترین سیستم آموزشی و درمانی برای پرورش نیروهای با کیفیت است ،چون وجود نیروی های انسانی با راندمان بالا و خلق تکنولوژی های پیشرفته منجر به رشد اقتصادی پایدارو شرایط خوب برای آحاد جامعه خواهد شد.

در مورد ارزشگذاری دارایی ها، برآورد درست از رشد اقتصادی یک کشور به ما کمک میکند با در نظر گرفتن شرایط خاص صنعت مورد بررسی و موقعیت خاص یک شرکت در آن صنعت ( با استفاده از آنالیز سیکل های صنعت و صورتهای مالی) ، تعدیلات لازم را برای تخمین بازدهی آن دارایی نسبت به رشد کل اقتصاد به دست بیاوریم و در مدل های ارزشگذاری مربوطه استفاده کنیم.

یک اصل در سرمایه گذاری و تخصیص منابع وجود دارد که احتمالا جایی نشنیده باشید،اما قبل از اینکه وارد بحث بشم، لازم است توضیح کوتاهی راجع به میزان سرمایه هر شخصی داشته باشم،سرمایه ما شامل دو بخش است 1-سرمایه مالی شامل حساب بانکی ، طلا، ارز، ملک و 2-سرمایه انسانی یعنی پتانسیل هایی که برای خلق پول داریم (ارزش روز درآمدهای آتی) که در زمان خودش رو نشان خواهد داد و میزان آن بستگی به زمینه شغلی، سطح دانش تخصصی، تجربه عملی، شرایط اقتصادی از سطح خرد تا کلان و. دارد که میشود این سرمایه را برای هر فرد تخمین زد وکل سرمایه را برآورد کرد. حالا نکته کاربردی این است که اگر در شغلی هستید که درآمد شما نوسان زیادی ندارد و با ریسک کمی درآمدتان را بدست میارید(سرمایه انسانی شما تبدیل به سرمایه مالی می شود) مثل کارمندان، پزشکان، اساتید دانشگاه و عاقلانه است که انتخابهای با ریسک نسبتا بالا مثل بازار سهام، طلا، بازار های مشتقه با اهرم مالی ، بازار فارکس و برای سرمایه گذاری مدنظر قرار دهید. اگر درآمدتان با نوسانات زیادی همراه است و به اصطلاح نمیتوانید روی آن حساب کنید مثل مدیران بخش خصوصی، مدیران سرمایه گذاری و معامله گران و.سرمایه مالی و درآمدهای خود را در گزینه های کم ریسک تر مثل اوراق بادرآمد ثابت، ملک و.سرمایه گذاری کنید.منطق بحث ریشه در دانش تخصیص منابع و کنترل ریسک سبد سرمایه گذاری با بالاترین سود ممکن دارد

ریسک کردن لازمه:

سپرده گذاری در بانکها به عنوان کم ریسک ترین گزینه سرمایه گذاری ، پایین تر بازدهی رو درمقایسه با گزینه های دیگه سرمایه گذاری داشته و به نظر میاد که در شرایط فعلی این داستان ادامه داره

وقتی پولمان از بانک (به خاطر قدرت چاپ پول بانک مرکزی بدون ریسک در نظر میگیریم) که خطر از دست دادن اصل پول رو نداره خارج میکنیم و در گزینه های دیگه با پتانسیل بازدهی بیشترسرمایه گذاری میکنیم ، وارد فضای ریسکی شدیم.

زیبایی بازارهای مالی در اینه که به شما اجازه میده با استفاده از اهرم مالی به دنبال سود های به مراتب بالاتر نیز باشید که میتونه سرعت رشد شما رو به طرز باورنکردنی افزایش بدهد. به کارگیری اهرم مالی در کسب و کارها با وام گرفتن و در بازار سهام و ابزارمشتقه مثل بازار آتی به شکل های دیگری اجرا میشود، درواقع هدف این است که اگر فرصت و راهکاری برای گرفتن سود بالا پیدا کرده اید، با استفاده از پول دیگران که به سود کمتر قانع هستند و یا با گرفتن اعتبار ، چندین برابر پول خودتان سرمایه گذاری کنید. البته واضح است که این کار ریسک یا همون احتمال از دست دادن سرمایه رو نیز به مراتب افزایش میدهد و حساسیت تصمیمات اقتصادی رو دو چندان میکند.

دربازاری ریسک کنید که در آن تبحرو تجربه دارید و به صورت حرفه ای آموزش دیدید. در واقع در دارایی سرمایه گذاری کنید که می توانید عوامل موثر بر عرضه و تقاضا را تحلیل وماهیت ریسک های آن را درک کنید و همچنین راهکارهای مدیریت ریسکش بلدید ، برای این کار نیاز است تمرکز کنید و دایره تخصصی خودتون مشخص کنید وسعی کنید A to Zدارایی که معامله میکنید رو بفهمید

اگر وقت و انرژی لازم برای مطالعه و آموزش دیدن در بازار های مالی رو ندارید و میخواهید وارد فضای ریسکی شوید یک اصل رو فراموش نکنید آن هم تنوع بخشیه (تشکیل سبد سرمایه گذاری از دارایی هایی که حرکات قیمتی غیر مشابه دارند) که به طرز شگفت آوری میتونه بازدهی را افزایش بده و سرمایه تون رو حفظ کنه

ریشه ریسک، نا اطمینانی در ارتباط آینده است و همین یعنی فرصت. خلاصه اگر در زندگیتون ریسک نکنید تا آخر عمر باید برای آدم هایی که به صورت حساب شده ریسک کردند، کار کنید.

با تغییر و تحولاتی که در اقتصاد ایران و بازارهای سرمایهگذاری ایجاد شده است پس از بورس، بانک در رتبه بعدی جذب سرمایههای سرگردان قرار گرفته است.

به گزارش اقتصادآنلاین به نقل از ایران، درحالی که اجرای دستورالعمل شورای پول و اعتبار در سال 1395 مبنی بر کاهش نرخ سود سپردههای بانکی به حداکثر 15 درصد باعث مهاجرت تدریجی سپردههای بانکی به سایر بازارها شد و یکی از بسترهای جهش ارزی سالهای 1396 و 1397 را رقم زد، آمارهای رسمی نشان میدهد که بخشی از نقدینگی دوباره به سوی بانکها بازگشته است.

درواقع رکود بازارهای ارز و طلا و مسکن که روزی بالاترین بازدهی را به مردم میداد، باعث شده است تا بخشی از سرمایه گذاران سود بیدردسر بانکها را که از مالیات هم معاف است ترجیح دهند.

به غیراز آن دسته از سرمایه گذارانی که ریسک پذیری بیشتری دارند و بازار سرمایه را انتخاب کردهاند، عده زیادی حاضر به پذیرش ریسک نیستند و به دنبال دریافت سود تضمین شدهای هستند که هر ماهه به حساب آنها واریز میشود و میتوانند برای آن برنامهریزی کنند. همچنین رشد نقدینگی که هماکنون در مرز 2 هزار هزار میلیارد تومان رسیده نیز به رشد سپردههای بانکی انجامیده است.

به اعتقاد کارشناسان، هدایت نقدینگی به بازارهای پول و سرمایه که میتواند کانالی مطمئن برای هدایت این نقدینگی به سمت تولید و رشد اقتصادی باشد، برهمین اساس درصورتی که این سرمایهها در بانکها به درستی مصرف شود آثار مثبتی به همراه خواهد داشت. با این حال به گفته صاحبنظران اقتصادی همواره خطر خروج سپردههای بانکی وجود دارد.

درصورتی که بازده سایر بازارهای رقیب به خصوص ارز، طلا و مسکن افزایش یابد بهطور قطع بخشی از سپردههای بانکی راه این بازارها را در پیش خواهند گرفت. بنابراین باقی ماندن این سپردهها و با استفاده از تجارب سالهای قبل نیازمند یک برنامهریزی دقیق توسط بانک مرکزی است. تازهترین آمار بانک مرکزی در خرداد ماه امسال نشان میدهد که رشد جذب سپرده توسط بانکها همچنان ادامه دارد و در حال افزایش است. درهمین راستا بانک مرکزی از افزایش 26.6 درصدی مانده سپردهها و 20.7 درصدی مانده تسهیلات بانکی خبر داد. گزارش بانک مرکزی از وضعیت کل مانده سپردهها و تسهیلات ریالی و ارزی بانکها و مؤسسات اعتباری در پایان خرداد سال 1398 حاکی از آن است که مانده کل سپردهها بالغ بر 2176 هزار میلیارد تومان شده است که نسبت به مقطع مشابه سال قبل ۴۵۷۰.۷ هزار میلیارد ریال( 26.6 درصد) و نسبت به پایان سال قبل معادل 109 هزار میلیارد تومان (5.3 درصد) افزایش نشان میدهد.

بیشترین مبلغ سپردهها مربوط به استان تهران با مانده 11 هزار میلیارد تومان و کمترین مبلغ مربوط به استان کهگیلویه و بویر احمد معادل5.7 هزار میلیارد تومان است.

مانده کل تسهیلات بالغ بر 1565 هزار میلیارد تومان است که نسبت به مقطع مشابه سال قبل 268 هزار میلیارد تومان (20.7 درصد) و نسبت به پایان سال قبل 56 هزار میلیارد تومان (3.8درصد) افزایش داشته است. بیشترین مبلغ تسهیلات مربوط به استان تهران با مانده 1015 هزار میلیارد تومان و کمترین مبلغ مربوط به استان کهگیلویه و بویر احمد معادل 5.3 هزار میلیارد تومان است. نسبت تسهیلات به سپردهها بعد از کسر سپرده قانونی 80.1 درصد است که نسبت به پایان خرداد 1397 و پایان اسفند این سال به ترتیب 4 و 1.2 واحد درصد کاهش نشان میدهد. نسبت مذکور در استان تهران 94.8 درصد و در استان کهگیلویه و بویراحمد 103.6 درصد است.

بانک مرکزی توضیح داده است که یکی از علل مهم بالا بودن رقم تسهیلات و سپردهها در استان تهران استقرار دفاتر مرکزی بسیاری از شرکتها و مؤسسههای تولیدی سایر استانها در استان تهران بوده و عمده فعالیتهای بانکی آنها توسط شعب بانکها و مؤسسههای اعتباری استان تهران انجام میشود.

اقبال سرمایه گذاران به بازارپول

حسین سلیمی

نایب رئیس کمیسیون بازار پول و سرمایه اتاق تهران

در ماههای اخیر اقبال سرمایه گذاران به بازار پول و سرمایه افزایش یافته است. برهمین اساس گزارشهای رسمی از افزایش جذب سپرده توسط شبکه بانکی کشور حکایت میکند. دراین دوره علاوه بر رکود بازارهای ارز و طلا، عدم کاهش نرخ سود سپرده و اعمال آن در بانکهای کشور و همچنین منتفی شدن دریافت مالیات از سپردههای بانکی سرمایه گذاران را برای سپردهگذاری در بانکها ترغیب کرد.

از سوی دیگر میزان اعطای تسهیلات به خصوص در بانکهای دولتی نیز با رشد بالایی همراه بوده است. پس از ابلاغ برنامه دولت برای رونق تولید که هسته مرکزی آن را تأمین سرمایه درگردش واحدهای تولیدی تشکیل میدهد، بانکهای دولتی مکلف به پرداخت تسهیلات به این واحدها شدند.

بنابراین شاهد رشد تسهیلات دهی بانکها در مجموع هستیم. هرچند که مشارکت بانکهای خصوصی در این برنامه دولت قابل توجه نبوده است ولی سهم بالای بانکهای دولتی یا بانکهایی که بخشی از سهام آنها متعلق به دولت است باعث رشد تسهیلاتدهی بانکها شده است. درصورتی که منابع مالی جذب شده حاصل از سپردهها راهی بخش تولید شود تأثیر بسیار مثبتی در اقتصاد ایران خواهد داشت. بنابراین دولت و بانک مرکزی باید نظارت دقیق تری بر روی مصرف سپردههای بانکی داشته باشد. هماکنون طرح جدیدی برای تصویب به بانک مرکزی پیشنهاد شده است. براساس این طرح درصورتی که یکی از اعضای هیأت مدیره شرکتهای تولیدی به بانکی بدهکار باشد میتواند از منابع مالی سایر بانکها استفاده کند.

این درحالی است که هماکنون شرکتهایی که یکی از اعضای هیأت مدیره آن به یک بانک بدهی داشته باشد نمیتواند از بانک دیگری تسهیلات دریافت کند. اجرای این طرح موجب میشود تا مشکل کمبود نقدینگی و سرمایه درگردش واحدهای تولیدی مشکل دار نیز حل شود. علاوه براین تحولات بازار سرمایه نیز نشان میدهد که ورود نقدینگی به این بازار با رشد قابل توجهی همراه بوده است. بررسی میزان خرید سهام نشان میدهد که سهم سهامداران حقیقی بیش از حقوقیها بوده است که به معنای ورود سهامدار جدید به این بازار است.

نقدینگی رقمی معادل بودجه پیشنهادی دولت برای سال ۹۸ را به ثبت رسانده و لازم است که سپردههای کلان و تراکنشهای آنها کنترل شده و مجوز افتتاح سپردههای سرمایهگذاری دو ساله و بالاتر داده شود.

کنترل نقدینگی که رقم آن بر اساس آخرین آمار رسمی بانک مرکزی به مرز ۱۷۰۰ هزار میلیارد تومان نزدیک میشود و رقم ۱۶۹۳ هزار میلیارد تومان را به ثبت رسانده است، طی سالهای گذشته یکی از معضلات اصلی اقتصاد ایران بوده است. در این میان، راهکارهای متفاوتی در مورد کنترل نقدینگی مطرح میشود که پاشنه آشیل آن، به سر و سامان دادن به نظام بانکی برمیگردد.

آنگونه که کارشناسان میگویند، اکنون زمان آن رسیده که در جهت جلوگیری از افزایش سرعت گردش نقدینگی با هدف کنترل سفته بازی و ورود نقدینگی به بازار ملتهب داراییها اعم از ارز، طلا، املاک و مستغلات، سپرده های کلان و تراکنش های آنها کنترل شده و مجوز افتتاح سپردههای سرمایهگذاری دو ساله و بالاتر داده شود.

ترکیب نقدینگی چه میگوید؟

مشاهده کمیت و کیفیت رشد نقدینگی در سالهای اخیر و نوسانات بازار ارز و افزایش قیمت ها در ماه های اخیر، نگرانی های جدی در رابطه با نرخ تورم در ماه های پیش رو ایجاد کرده و اولویت مسئله مدیریت نقدینگی در اقتصاد با هدف کنترل تورم را آشکار می کند.

آنگونه که آمار رسمی نشان می دهند، حجم نقدینگی از ۵۰۶۳ هزار میلیارد ریال در میانه سال ۱۳۹۲ (مقطع تخلیه تورمی قبل) به ۱۶۷۲۳۷ هزار میلیارد ریال در پایان شهریور ماه ۱۳۹۷ رسیده که گواه بر بیش از سه برابر شدن نقدینگی طی دوره مذکور است.

رشد نقدینگی در سالهای پس از نیمه ۱۳۹۲ با سهم بالای شبه پول همراه بوده و متوسط نسبت پول به شبه پول طی دوره مذکور، به حدود ۱۵ درصد رسیده است. این ترکیب نقدینگی با کاهش سرعت گردش نقدینگی به واسطه نرخ بالای سود بانکی، آثار تورمی را به تأخیر انداخته و در صورتی که ترکیب نقدینگی تغییر کرده و سهم پول افزایش یابد که به معنای افزایش سرعت گردش نقدینگی است، می تواند به بروز تورمی افسار گسیخته منجر شود که شواهد آن تاحدی در نیمه نخست سال ۱۳۹۷ مشاهده شد.

آنگونه که بازوی پژوهشی مجلس شورای اسلامی می گوید، این نگرانی زمانی جدی تر می شود که بدانیم توزیع نقدینگی کشور بسیار نامتوازن و نابرابر است و بخش قابل توجهی از سپرده ها در اختیار اشخاص (حقیقی و عمدتاً حقوقی) محدودی است؛ لذا تغییر ترکیب نقدینگی و آثار تورمی فوق الذکر تنها در گروی تصمیم افراد معدودی قرار دارد.

همه مسائل فوق الذکر در کنار انتظارات تورمی بالا در شرایط تحریم، این دغدغه و نگرانی را ایجاد می کند که دوره آتی می تواند موعد تخلیه آثار تورم نقدینگی خلق شده در اقتصاد، حتی بیش از آنچه در نیمه نخست سال، تجربه شد، باشد. در همین راستا برای جلوگیری از شوک تورمی، در سه محور خلق نقدینگی جدید، کنترل نقدینگی موجود و کاهش حجم نقدینگی پیشنهادهایی ارائه شده است.

خلق نقدینگی جدید مدیریت شود

برای مدیریت خلق نقدینگی جدید اقداماتی همچون اعمال محدودیت بر رشد ترامه بانک ها به ویژه بانکهای مشکل دار، نظارت شدید بر بانکها به منظور ممانعت از ورود در فعالیتهای سفته بازانه توسط شرکتهای زیرمجموعه و سایر اشخاص مرتبط و کنترل اعطای تسهیلات کلان توسط مقام ناظر، ضروری است؛ اگرچه کاهش نرخ سود سپرده های کوتاه مدت را نیز نباید فراموش کرد.

خلق پول بانک ها در شرایطی که وصول مطالبات با چالش های جدی مواجه است، موجب افزایش رشد نقدینگی و انبساط بیشتر ترامه های بانک ها می شود، لذا یکی از اقدام های ممکن برای کنترل خلق نقدینگی جدید، اعمال محدودیت های مقداری بر افزایش اندازه ترامه بانک ها به ویژه بانک های مشکل دار است.

در اینجا بانک مرکزی می تواند به بانک های مشکل دار صرفاً اجازه رشد ۱۰ تا ۱۵ درصدی ترامه را بدهد و افتتاح سپرده و سپرده پذیری جدید و یا اعطای تسهیلات آنها را محدود کند.

از سویی دیگر، بانک ها به واسطه قدرت خلق پول، پتانسیل بالایی برای بهره مندی از سود سفته بازی دارند که به واسطه عایدی بالای بازار داراییها، می تواند خلق پول را حتی با ورود نرخ های بالای اضافه برداشت یا بازار بین بانکی نیز به صرفه کند.

اما ورود بانک ها به این بازارها علاوه بر افزودن التهاب، موجب رشد نقدینگی نیز می شود که برای جلوگیری از چنین واقعه ای پیشنهاد می شود از ورود بانک ها به فعالیت های سفته بازانه جلوگیری به عمل آید که البته این مسئله نیز با کنترل مقاصد تسهیلات اعطایی بانک ها به ویژه شرکت های زیر مجموعه فعال در بخش ساختمان، ارز محقق خواهد شد.

در این میان، اعطای تسهیلات کلان نیز، یکی دیگر از مصادیق خلق پول جذاب بانک ها و موسسات اعتباری است که غالباً به شرکت های تابعه و وابسته آنها تعلق می گیرد و کنترل این نوع از تسهیلات نیز می تواند تا حد زیادی، رشد نقدینگی را تحت مدیریت قرار دهد.

علاوه بر این، با توجه به اینکه سود سپرده های مشتریان از محل خلق سپرده جدید صورت می گیرد و افزایش حجم نقدینگی را در پی دارد، کاهش نرخ سود سپرده های بانکی تأثیر قابل توجهی در کاهش رشد نقدینگی جدید خواهد داشت. البته با توجه به تأثیر کاهش نرخ سود سپرده های یک ساله، در افزایش سیالیت سپرده ها و افزایش تورم، به نظر می رسد در شرایط کنونی کاهش نرخ سود سپرده ها تنها در سپرده های کوتاه مدت (سه ماه و کمتر) انجام شود.

البته این امر نیاز به نظارت شدید بانک مرکزی بر بانک ها جهت رعایت نرخ سودهای کاهش یافته دارد؛ زیرا بانک ها انگیزه دارند با پیشنهاد نرخ های بالاتر نسبت به سایر بانک ها، سپرده های بانک ها را جذب کنند که البته در حال حاضر نیز، برخی از بانک ها سودهای بالاتری نسبت به نرخ ۱۰ درصد ابلاغی بانک مرکزی به سپرده های کوتاه مدت پرداخت می کنند.

راههای کنترل نقدینگی موجود چیست؟

در محور کنترل نقدینگی موجود، برای جلوگیری از افزایش سرعت گردش نقدینگی با هدف کنترل سفته بازی و ورود نقدینگی به بازار ملتهب داراییها اعم از ارز، طلا، املاک و مستغلات، لازم است که سپرده های کلان و تراکنش های آنها کنترل شده و مجوز افتتاح سپردههای سرمایهگذاری دو ساله و بالاتر داده شود. در این میان، فروش اوراق و داراییهای دولتی و سپرده گذاری منابع حاصله در بانکها با هدف جمع آوری نقدینگی مردم و وارد نکردن آن به اقتصاد، در کنار اجرای مالیات ستانی از عایدی سرمایه و ثبات بخشی به بازار ارز و سکه نیز میتواند راهکارهای موثر کنترل نقدینگی موجود باشد.

در عین حال، در شرایطی که توزیع سپردههای بانکی به شدت متمرکز است، کنترل سپردههای کلان ضرورت جدی می یابد، زیرا انتقال پول تنها از چند حساب معدود، می تواند موجب التهابات جدی در بازارهای مختلف و بروز شوک قیمتی بر دارایی ها شود. از سوی دیگر، در حال حاضر بانک ها نمی توانند سپرده های سرمایه گذاری بیش از یک ساله افتتاح کنند، در حالی که سپرده های بلندمدت ماندگای بیشتری دارند؛ به ویژه آنکه جریمه برداشت پیش از سررسید آنها بالا و قابل توجه باشد.

همچنین اجرای مالیات بر عایدی سرمایه و ثبات بخشی به بازار طلا و ارز، انگیزه سفته بازی را کاهش داده و از افزایش سرعت گردش نقدینگی جلوگیری می کند؛ اگرچه، ایجاد یک بازار عمیق ارز با نرخ آزاد در کنار مداخله ارزی هوشمند بانک مرکزی و تأسیس بازار مشتقات ارزی برای پوشش ریسک و سفته بازی کنترل شده که البته فضا و فرصتی برای مداخله ریالی بانک مرکزی را فراهم می کند، نیز به میزان زیادی منجر به کاهش بیش از پیش نوسانات ارزی خواهد شد که به نوبه خود، تأثیر زیادی بر سرعت گردش نقدینگی دارد.

حجم نقدینگی چطور کاهش می یابد؟

برای کاهش حجم نقدینگی موجود نیز دو راهکار از سوی مرکز پژوهشهای مجلس پیشنهاد شده است که اولی فروش اموال مازاد بانکها و دیگری تسویه مطالبات غیرجاری بدهکاران بانک ها با سپرده های این بدهکاران در بانکهای دیگر است. در این صورت، علاوه بر وصول مطالبات بانک ها، حجم نقدینگی کاهش می یابد.

اقدام های پیشنهادی برای مدیریت نقدینگی در راستای مهار تورم | ||||||||||

کاهش حجم نقدینگی |

مدیریت و کنترل نقدینگی موجود |

مدیریت خلق نقدینگی جدید |

||||||||

فروش اموال مازاد بانکها |

تهاتر سپرده با تسهیلات کلان غیر جاری |

کنترل تراکنش های بانکی |

ثبات بخشی به بازار ارز و سکه |

فروش اوراق دارایی های دولتی و سپرده گذاری در بانک ها |

مالیات بر عایدی سرمایه (ارز، سکه و مستغلات) |

امکان افتتاح سپرده های سرمایه گذاری دوساله و بیشتر |

کاهش نرخ سود سپرده های کوتاه مدت |

جلوگیری از ورود بانک ها به سفته بازی در ارز و طلا |

کنترل اعطای تسهیلات کلان بانک ها |

اعمال محدودیت ترامه ای بر بانک ها |

در نهایت، به نظر میرسد که اجرای راهکارهای مذکور، متضمن اطلاع کامل نسبت به اطلاعات و سوابق عملکردی و همچنین ذی نفعان اصلی کلیه دارندگان حسابهای سپرده ای در شبکه بانکی با اولویت سپرده های کلان و تراکنش های آنها است؛ از سوی دیگر ضروری است بانک مرکزی نظام کنترلی دقیق تری را بر بانک ها اعمال کند؛ به گونه ای که ضمن تسهیل رصد و نظارت بر سپرده های کلان و تراکنش های بزرگ بانکی، بر تصمیمات هیات مدیره و هیات عامل درباره اعطای تسهیلات کلان و سرمایه گذاری های بانک ها و همچنین نرخ سود سپرده ها نظارت فعال داشته باشد.

نقدینگی در مدار رشد

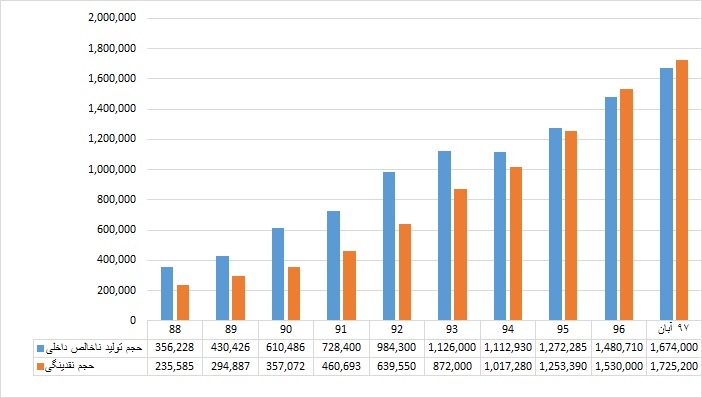

در سالهای اخیر از شتاب رشد نقدینگی کاسته شده اما همچنان ماهیت پول اضافه شده به اقتصاد ایران بهگونهای است که پیامدهای ناگواری مانند افزایش نرخ تورم به همراه دارد. آمارهای نشان میدهد میزان رشد نقدینگی تا آبان ماه 97 بالغبر 21.1 درصد بوده و با این حساب روزانه حدود هزار میلیارد تومان به نقدینگی کشور افزوده میشود.

وضعیت شاخص در سال 1397

در سال 97 هرچند بانک مرکزی موفق شد شتاب افزایش نقدینگی را تا حدی کاهش دهد و از شیب رشد آن بکاهد اما بهواسطه اینکه نقدینگی اضافه شده به اقتصاد کشور کمتر از محل تولید ارزش محقق شده، بازهم رشد نقدینگی بهعنوان یک اتفاق مخرب در اقتصاد ایران عمل کرده است.

بر اساس آمارهای رسمی بانک مرکزی، میزان نقدینگی در پایان آبان 1397، به ۱۷۲۵ هزار و ۲۰۰ میلیارد تومان رسیده که نسبت به آبان ماه سال قبل بالغبر 21.1 درصد رشد داشته است؛ اما رشد 8 ماهه این شاخص معادل ۱۲.۸ درصد بوده که میتواند نشانهای از افت قابلملاحظه شیب رشد نقدینگی در کشور باشد. این در حالی است که بررسی آمارها نشان میدهد میانگین رشد نقدینگی در دوره سالهای ۶۷ تا ۹۱ حدود ۲۶.۷ درصد بوده که در دوره سالهای ۹۳ تا ۹۷ به ۲۳.۷ درصد کاهش یافته است.

اطلاعات منتشر شده از سوی بانک مرکزی نشان میدهد در پایان آبان ماه 97، میزان اسکناس و مسکوک در دست اشخاص با رشد ۳۱.۶ درصدی نسبت به ماه مشابه سال قبل به ۴۶ هزار و ۱۴۰ میلیارد تومان رسیده است. همچنین حجم پول با رشد ۴۳.۴ درصدی، به ۲۴۴ هزار و ۵۵۰ میلیارد تومان رسیده است. درعینحال، حجم شبه پول به رقم ۱۴۸۰ هزار و ۶۵۰ میلیارد تومان رسیده که نسبت به آبان ماه سال 96 معادل ۱۸.۱ درصد رشد داشته است.

بر اساس محاسبات بانک مرکزی، در آبان ماه امسال حجم پایه پولی کشور به ۲۴۱ هزار و ۴۰۰ میلیارد تومان رسیده که نسبت به آبان ماه سال گذشته ۲۲.۶ درصد افزایش داشته است. طبق اعلام مسئولان بانک مرکزی میانگین نرخ رشد نقدینگی در سالهای اخیر 23 درصد بوده و به نظر میرسد در شرایطی که بهای کالا و خدمات بهواسطه رشد ارزش دلار روند صعودی دارد، شتاب رشد نقدینگی حداقل با شتاب فعلی حفظ شود که این مسئله تأثیر فزایندهای بر نرخ تورم خواهد داشت.

مسئله مهم در مورد رشد نقدینگی این است که در شرایط فعلی بهطور متوسط روزانه هزار تا 1200 میلیارد تومان به نقدینگی در اقتصاد ایران اضافه میشود که بخش عمده آن ناشی از فعالیتهای غیرمولد و سوداگرانه و پرداخت سود بانکی به سپردههاست. در این وضعیت تولید کالا و خدمات همپای نقدینگی رشد نمیکند و در این وضعیت طرف عرضه در اقتصاد ایران قادر به تأمین نیاز تقاضای موجود در اقتصاد نیست و درنتیجه شتاب نرخ تورم افزایش مییابد.

وضعیت رشد نقدینگی و حجم تولید ناخالص داخلی از سال 1388 تا آبان 1397

چشمانداز شاخص در سال 1398

تداوم چالش نقدینگی فزاینده

احمد حاتمی یزد، کارشناس پولی و بانکی

رشد نقدینگی در یک اقتصاد سالم و مبتنی بر تولید به معنای رشد اقتصادی و بزرگتر شدن کیک اقتصاد است اما در اقتصادی که تولید در درجه چندم اهمیت قرار دارد و فعالیتهای سوداگرانه قدرت مانور بالاتری دارند، رشد فزاینده نقدینگی عملاً به معنای محدودتر شدن تولید و سختتر شدن شرایط برای فعالیتهای مولد است. بر این اساس و با در نظر گرفتن مشخصات فعلی اقتصاد کشور، ادامه روند افزایشی رشد نقدینگی در اقتصاد ایران در سال 98 نیز تکرار میشود منتها در این میان بانک مرکزی میتواند با اتخاذ تهای سختگیرانه در قبال بیانضباطیهای بازار پول، تا حدی از شتاب رشد نقدینگی بکاهد.

اگر بخواهیم عوامل مؤثر در رشد نقدینگی در اقتصاد ایران را فهرست کنیم، در صدر این فهرست مسائلی مانند کسری بودجه دولت، سود بانکی، اضافه برداشت بانکها از بانک مرکزی و رواج سوداگری قرار میگیرد. با این حساب و با توجه به اینکه کسری بودجه دولت، رواج دریافت سود بانکی و رواج سوداگری در سال 98 نیز ادامه دارد، پس رشد نقدینگی در این سال همچنان مانند سالهای قبل تکرار خواهد شد با این تفاوت که در چند ماه اخیر تلاشهای بانک مرکزی برای بستن راه بانکها برای اضافه برداشت از بانک مرکزی نسبتاً موفقیتآمیز بوده و حداقل یکی از راههای رشد فزاینده نقدینگی نسبت به قبل باریکتر شده و این مسئله میتواند کمی از شتاب رشد بکاهد.

اگر به نگاهی گذار به تحولات اقتصادی کشور بیندازیم، در سال 97 حداقل روزانه هزار میلیارد تومان به نقدینگی کشور اضافه میشود و با در نظر گرفتن رشد 20 درصدی نقدینگی در این سال، با فرض حفظ شرایط موجود در سال 98 روزانه حدود 1200 میلیارد تومان به نقدینگی کشور اضافه خواهد شد. این مسئله آثار تورمی قابلتوجهی به همراه خواهد داشت چراکه نقدینگی از محل ایجاد ارزشافزوده در تولید کالا یا خدمات ایجاد نشده درنتیجه طرف عرضه در اقتصاد ایران کم قدرتتر ظاهر خواهد شد درحالیکه روزبهروز به مقدار پولی تزریق شده به سمت تقاضا اضافه میشود و البته این قدرت کاذب تقاضا در سایه رشد نرخ تورم ناپدید میشود.

- رویای بیت کوین Bitcoin Dream

- پرسش و پاسخ وردپرس

- سایت کیم کالا فروشگاه اینترنتی

- Lotus Water

- Psychology

- سایه وارونه

- داده پردازی نرم افکار

- اپیکیشن نت مانی net money

- مرکز تخصصی گچبری و قالبسازی آذین

- بیوگرافی

- ابوالفضل بابادی شوراب

- گروه هنری اولین اکشن سازان جوان

- اقیانوس طلایی

- .:: تنفّس صــــبح ::.

- شین نویسه

- خبر

- شهدای مدافع حرم

- پایکد

- نقاشی کشیدن

- درمان مو

- کبدچرب

- Sh.S

- نمونه سوالات استخدامی بانک تجارت (فروردین 1400)

- رسانه ارزهای دیجیتال و صرافی Coinex

- مرکز ماساژ در تهران

درباره این سایت